Finansal geçmişinizi bilmek, gelecekteki kredi ve kart başvurularınızın nasıl sonuçlanacağını öngörmenize yardımcı olur. Türkiye’de bireylerin kredi skorunu tutan Kredi Kayıt Bürosu (KKB) tarafından geliştirilen Findeks Kredi Notu 1 ile 1900 arasında bir puandır ve puan yükseldikçe risk seviyesi düşer . Bankalar kredi kartı, taşıt ya da konut gibi kredili ürün taleplerini değerlendirirken bu puanı dikkate alır; dolayısıyla puanınız bankaların gözünde finansal güvenilirliğinizin bir göstergesidir .

2025 itibarıyla kredi notunu öğrenmenin farklı yolları vardır. Bu rehberde e‑Devlet, Findeks, bankaların internet/mobil bankacılık uygulamaları ve SMS yöntemlerini ayrıntılarıyla inceleyerek avantajlarını ve dezavantajlarını karşılaştıracağız. Ayrıca kredi notunun ne olduğunu, ideal puan aralıklarını ve notun nasıl yükseltilebileceğini anlatacağız.

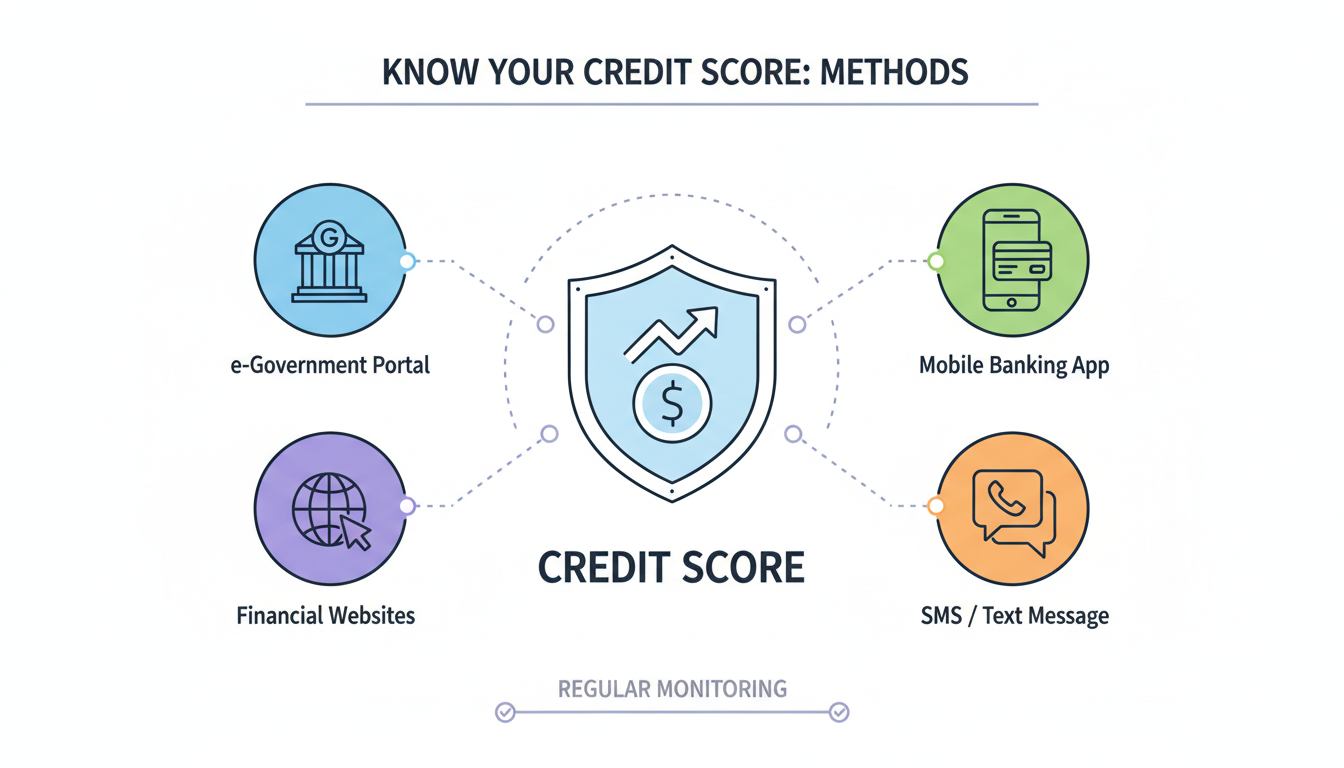

Kredi Notu Öğrenme Yöntemleri

Aşağıdaki tablo, kredi notu öğrenmenin dört yolunu ücret, işlem süresi, avantajlar ve dezavantajlar açısından karşılaştırıyor.

Bu yöntemlerin hiçbiri kredi notunuzu düşürmez; sorgulama yapmak finansal puanınızı etkilemez

Yöntem 1: e‑Devlet Üzerinden

Türkiye Bankalar Birliği’ne ait Risk Merkezi Raporu, e‑Devlet üzerinden ücretsiz alınabilir ve her ay bir kez rapor talep etme hakkınız vardır . Bu rapor, bankalardaki tüm kredi ve kredi kartı limitlerinizi, aktif ve kapalı kredilerinizin ödeme geçmişini, vadeli ve vadesiz borçlarınızı ve son on yıldaki yasal takip kayıtlarınızı gösterir .

Adım 1: e‑Devlet Kapısı’na giriş yapın

e‑Devlet (https://www.turkiye.gov.tr) hesabınıza T.C. kimlik numaranız ve şifrenizle giriş yapın. Mobil imza veya e‑imza kullanıyorsanız bu yöntemleri de tercih edebilirsiniz.

Arama çubuğuna “Risk Merkezi Raporu Başvurusu” yazarak hizmeti bulun.

Adım 2: “Risk Merkezi Raporu” araması ve başvuru

Hizmete girdikten sonra rapor türü olarak “Kredi Limit ve Borç Bilgileri” veya “Çek Bilgileri” seçeneklerinden birini seçin. Eğer kredi kartı ve kredi limitlerinizi görmek istiyorsanız “Kredi Limit ve Borç Bilgileri” raporunu tercih edin.

İşlemi onayladıktan sonra raporunuz hazırlanacaktır. Sistem, raporu hazırlamak için 2 saat ile 1 gün arasında süre isteyebilir . Rapor hazır olduğunda cep telefonunuza şifre içeren bir SMS gelir; bu şifreyle e‑Devlet’ten raporu PDF olarak indirebilirsiniz.

Bu raporda kredi puanı yer almaz, sadece risk durumu görünür

Risk Merkezi Raporu, kredi notunu hesaplamaz; yalnızca bankalara bildirilen limit ve borç durumunuzu içerir . Dolayısıyla bu yöntemle finansal geçmişinizi görüp kendi risk yönetiminizi yapabilirsiniz; ancak Findeks kredi notunuz raporda yer almaz . Kredi notunuzu öğrenmek istiyorsanız aşağıdaki diğer yöntemleri kullanmanız gerekir.

Yöntem 2: Findeks Sitesi veya Mobil Uygulama

Findeks, Kredi Kayıt Bürosu tarafından işletilen resmi kredi skoru platformudur ve bireylerin en güncel kredi notuna erişebildiği tek kaynak olarak kabul edilir. Üyelik oluşturduğunuzda T.C. kimlik numaranız ve cep telefonu numaranızla sisteme girerek kredi notunuzu görebilirsiniz. 2025 yılında bireysel Findeks kredi notu sorgulama ücretinin 25 TL + KDV olduğu bildirilmektedir ; ticari paketler ise çok daha yüksek bir bedele sahiptir.

Adım 1: Findeks’e üye olma veya giriş yapma

Findeks.com web sitesine veya Findeks mobil uygulamasına girin.

“Hesap Aç” adımında T.C. kimlik numaranız, cep telefonu numaranız ve doğum tarihinizle kayıt oluşturun. Kimlik doğrulaması tamamlandığında şifreniz SMS ile gelir. Zaten üyeyseniz kullanıcı adınız ve şifrenizle giriş yapabilirsiniz.

Adım 2: İstenen rapor paketini seçme ve satın alma

Üyelik sonrası “Kredi Notu” veya “Risk Raporu” ürünlerinden birini seçin. Kredi notu raporu size yalnızca puanınızı ve puanınızın Türkiye ortalamasıyla karşılaştırmasını gösterir; risk raporu ise kredi limitleri ve borç bilgilerini de içerir .

Satın alma aşamasında kredi kartı veya banka kartı bilgilerinizi girerek ödeme yapın.

Ödeme tamamlandığında kredi notunuz ekranda görüntülenir ve rapor PDF olarak indirilebilir.

Kredi notu puanını doğrudan gösteren tek resmi yöntem

Findeks üzerinden alınan kredi notu, bankalar tarafından kullanılan tek resmi kaynak olduğu için en güvenilir yöntemdir. Raporda notunuzun son aylarda nasıl değiştiği ve Türkiye ortalamasına göre konumu gibi bilgiler bulunur . Ayrıca Findeks üzerinden bir başkasının kredi notunu öğrenmek de mümkündür; bunun için ilgili kişi sistemdeki “Hesabım > İstisna Ayarları” bölümünden onay vermelidir .

Yöntem 3: İnternet/Mobil Bankacılık Üzerinden

Birçok banka müşterilerine, Findeks kredi notu ve risk raporunu internet veya mobil bankacılık kanalları aracılığıyla sunar. Ücretler bankaya göre değişir, ancak genellikle Findeks’in bireysel rapor ücreti ile benzerdir . Hizmeti kullanmak için bankanızın internet şubesine veya mobil uygulamasına giriş yapıp ilgili menüyü bulmanız gerekir.

Nasıl kullanılır?

Her bankada menü adları farklı olsa da genel adımlar benzerdir:

Hesap/Finansman Menüsünü Açın: Giriş yaptıktan sonra “Krediler” veya “Finansman İşlemleri” menüsünü bulun.

Findeks ya da Risk Raporu bölümünü seçin: Bankaların çoğu “Findeks Raporları” veya “Kredi Risk Raporu” seçenekleri sunar. Örneğin Albaraka Türk Katılım Bankası mobil uygulamasında “İşlem > Finansman İşlemleri > Findeks Raporları > Risk Raporu” dizinini izleyerek rapor talep edebilirsiniz . İnternet şubeden ise “Hesap > Findeks İşlemleri > Findeks Risk Raporu” menüsünü takip edebilirsiniz .

Ödeme ve onay: Rapor ücreti hesabınızdan tahsil edilir ve kredi notu ya da risk raporu saniyeler içinde ekranda görünür.

Banka kanalıyla sorgulama yapmanın avantajı, başka bir platforma üye olmak zorunda kalmadan notunuzu öğrenebilmenizdir. Ancak hizmet ücretli olup her bankanın tarifesi farklıdır ve bazı bankalar bu hizmeti henüz sunmamaktadır.

Yöntem 4: SMS ile Kredi Notu Sorgulama

Kredi notunu öğrenmenin en pratik yollarından biri de SMS servislerini kullanmaktır. Turkcell, Türk Telekom ve Vodafone gibi GSM operatörleri, Findeks iş birliğiyle not sorgulama hizmeti verir. İşlem için T.C. kimlik numaranızı ve doğum yılınızı arada boşluk bırakarak 1122 numarasına mesaj göndermeniz gerekir . Örneğin “12345678901 1990” formatındaki mesajı gönderen kişi, birkaç dakika içinde Findeks kredi notunu içeren bir yanıt alır.

SMS yoluyla sorgulamanın dezavantajı yüksek ücretidir; 2025 itibarıyla servis ücreti yaklaşık 90 TL’dir . Ayrıca sonuç tek seferliktir; devam eden bir rapor sunmaz. Buna karşın bankada hesabı olmayan ve internet kullanmak istemeyen kişiler için hızlı bir alternatiftir.

Kredi Notu Nedir ve Neden Önemlidir?

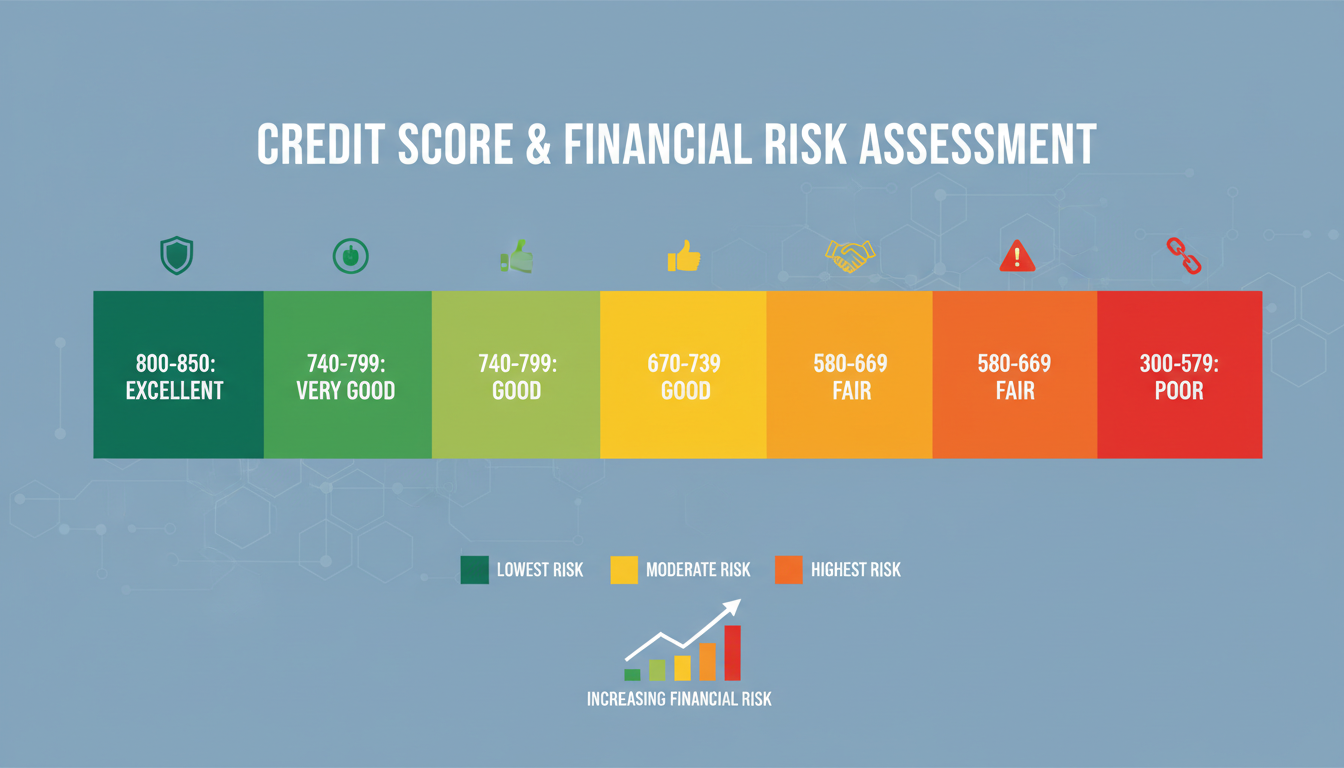

Kredi notu, bireylerin finansal davranışlarını ve borç ödeme alışkanlıklarını özetleyen sayısal bir göstergedir. Kredi Kayıt Bürosu, bankalardan ve finans kuruluşlarından aldığı verilerle her birey için bir not hesaplar; bu not 0 ile 1900 arasında değişir . Not ne kadar yüksekse, kredi başvurularının olumlu sonuçlanma ihtimali o kadar artar . Kredi notu, sadece kredi ve kredi kartı başvurularında değil; ev veya araç kiralarken, taksitle elektronik eşya alırken ya da sigorta poliçesi yaptırırken de referans olarak kullanılabilir .

Kuveyt Türk Katılım Bankası’nın açıklamasına göre risk grupları şu şekilde sınıflandırılır :

N Kolay’ın risk sınıflandırmasına göre ise benzer puan aralıkları “çok iyi”den “çok riskli”ye kadar sıralanır; bu tabloya göre kredili ürün kullanabilmek için genellikle 1500 ve üzeri puan gereklidir . 1500 puanın altında olan tüketicilere ise bankalar sınırlı limitlerle kredi verebilir .

Kredi notunuzun yüksek olması, sadece kredi onaylarında değil; faiz veya kâr payı oranlarında da avantaj sağlar. Düşük riskli bir müşteri olarak değerlendirildiğinizde bankalar size daha düşük faizle kredi verebilir, kredi kartı limitinizi artırabilir ve sigorta poliçelerinde daha uygun primler sunabilir.

Kredi Notu Kaç Olmalı? (Risk Seviyeleri Tablosu)

Aşağıdaki tablo, farklı kaynaklardan derlenen kredi notu aralıklarını ve bunlara karşılık gelen risk seviyelerini özetler. Puan aralıkları bankalar ve KKB tarafından farklı sınırlar kullanılarak da sınıflandırılabilir; dolayısıyla tablo rehber niteliğindedir.

Bazı kaynaklarda aralıklar farklı isimlerle de ifade edilir. Örneğin Hangikredi’ye göre 0–969 arası “en riskli”, 970–1149 arası “orta riskli”, 1150–1469 arası “az riskli”, 1470–1719 arası “iyi” ve 1720–1900 arası “çok iyi” şeklinde sınıflandırılır . Bu tabloların ortak noktası, kredi başvurularının genellikle 1500 puan üzerinde olan kullanıcılar için olumlu sonuçlandığıdır .

Kredi Notu Nasıl Yükseltilir?

Kredi notu dinamik bir göstergedir; puanınız, bankalarla olan ilişkilerinize ve ödeme davranışlarınıza bağlı olarak sürekli güncellenir . Düşük bir puana sahipseniz, zaman içinde disiplinli bir finansal yönetimle notunuzu yükseltebilirsiniz. İşte N Kolay ve Kuveyt Türk gibi bankaların tavsiyeleri doğrultusunda öne çıkan yöntemler:

Borçları zamanında ödeyin: Kredi kartı ve kredi borçlarınızı son ödeme tarihinden önce ödemek, notunuzu olumlu etkiler . Gecikmeli veya eksik ödemeler puanınızı hızla düşürür .

Kredi kartı kullanımını bilinçli yapın: Nakit yerine kredi kartıyla alışveriş yapmak ve kart borcunu düzenli ödemek puanınızı artırır . Ancak limitinizi aşmamaya özen gösterin; Kuveyt Türk, kredi kartı limitinizi makul seviyede tutmanızı ve düzenli ödeme yapmanızı önerir .

Otomatik ödeme talimatı verin: Elektrik, su, telefon gibi faturalar için otomatik ödeme talimatı vermek hem ödemeleri unutmanızı engeller hem de bankaya düzenli ödeme alışkanlığı sunduğunuzu gösterir .

Kredili mevduat hesabı kullanın: Hesabınıza tanımlı kredili mevduat (ek hesap) üzerinden küçük tutarlarda para kullanıp kısa süre içinde geri ödemek notunuzu yükseltebilir .

Küçük tutarlı krediler alın ve geri ödeyin: Düşük limitli bir kredi çekip taksitlerini zamanında ödemek, kredi kullanım geçmişinizi oluşturur ve puanı artırır . Kuveyt Türk, finansman sayısını belli bir limitte tutmanın ve ödenebilir bir finansman tercih etmenin önemine dikkat çeker .

Bankalarla ilişkinizi sürdürün: Bankalardan hiç hizmet almamak veya sadece bir banka ile çalışmak kredi notunuzun oluşmamasına sebep olabilir . Küçük bir kredi kartı veya vadeli hesap açarak bankalara finansal davranışlarınızı gösterebilirsiniz.

Gelir–gider dengesine dikkat edin: Düzenli bir gelir akışınızın olması ve borç/limit oranınızı düşürmeniz, finansal dengenizin sağlıklı olduğunu gösterir . Borçlu durumdayken yeni başvurular yapmak yerine mevcut borçları azaltmaya odaklanın .

Sık sık kredi başvurusunda bulunmayın: Sık aralıklarla yapılan başvurular bankaların gözünde olumsuz bir izlenim yaratabilir ve notunuzu düşürebilir .

Bu adımları uygulamak, kredi notunuzu birkaç ay içinde istikrarlı bir şekilde yukarı çekecektir. Ancak çok düşük bir notu yükseltmek zaman alabilir; istikrarlı bir ödeme alışkanlığı oluşturmadan hızlı sonuç beklemek gerçekçi değildir.

Kredi Notu Öğrenme Hakkında Sıkça Sorulan Sorular

Kredi notu öğrenme ücretli mi?

Risk Merkezi Raporu e‑Devlet üzerinden ücretsizdir ; ancak rapor kredi notunu içermez. Kredi notunu görebileceğiniz Findeks raporları ve bankaların dijital kanalları ücretlidir. 2025 itibarıyla Findeks bireysel raporu 25 TL + KDV’dir ; bankalar genellikle benzer bir ücret alır . SMS ile sorgulama yaklaşık 90 TL’dir .

Kredi notu sorgulamak puanı düşürür mü?

Hayır. Kredi notu öğrenme işlemleri, not hesaplamasına dâhil edilmez. Hem Findeks hem de bankalar, sorgulama işleminin kredi notunu etkilemediğini belirtir . Dolayısıyla istediğiniz sıklıkta sorgulama yapabilirsiniz.

Kredi notum ne kadar sürede güncellenir?

Findeks kredi notu, finansal hareketlere bağlı olarak günlük veya aylık periyotlarla güncellenir . Bazı bilgilere notunuza yansıması 2 gün sürebilir; tüm verilerin güncellenmesi ise en geç bir ayda gerçekleşir .

e‑Devlet raporu ile Findeks raporu aynı şey mi?

Hayır. e‑Devlet’ten alınan Risk Merkezi Raporu kredi ve kredi kartı limitleri, borçlar ve ödeme geçmişi gibi bilgileri içerir; kredi notu bu raporda bulunmaz . Findeks raporu ise notunuzu, Türkiye ortalamasını ve not değişimini gösterir . Dolayısıyla kredi başvurusu yapmadan önce puanınızı görmek istiyorsanız Findeks veya bankaların sunduğu Findeks raporlarını tercih etmelisiniz.

Findeks kredi notu e‑Devlet’ten öğrenilir mi?

Hayır. Albaraka Türk’ün sık sorulan sorular bölümünde de belirtildiği gibi, e‑Devlet sistemi üzerinden kredi notu bilgisine erişilmemektedir . e‑Devlet’ten sadece TBB Risk Merkezi raporu alınabilir; kredi puanınızı görmek için Findeks veya bankaların hizmetlerini kullanmalısınız.

Kredi notum düşerse tekrar yükseltebilir miyim?

Evet. Kredi notu dinamik olduğundan ödeme alışkanlıklarınıza bağlı olarak düşer veya yükselir. Gecikmiş borçlarınızı kapatmak, yeni krediler almadan mevcut borçlarınızı azaltmak ve düzenli gelir–gider dengesi sağlamak notunuzu tekrar yükseltebilir . Bununla birlikte notun yükselmesi zaman alabilir; birkaç ay boyunca disiplinli ödeme yapmanız gerekebilir.

SMS ile sorgulama güvenli midir?

SMS servisleri operatörlerle Findeks arasında güvenli bir altyapı üzerinden çalışır. Ancak kişisel verilerinizi (T.C. kimlik numarası ve doğum yılınız) mesajla gönderdiğiniz için çevrenizdekilerin görmemesine dikkat edin. İşlemin ücretli olduğunu ve sonucu tek seferlik mesajla alacağınızı unutmayın .

Kredi notu nasıl oluşturulur?

Bazı kişiler daha önce bankacılık ürünü kullanmadıkları için “0” puana sahip olabilir. Kredi notu oluşturmak için küçük bir kredi kartı açarak düzenli alışveriş yapıp borcunuzu zamanında ödemeniz veya düşük tutarlı bir kredi çekip taksitlerini disiplinli şekilde ödemeniz gerekir . Ödeme geçmişiniz oluştukça Findeks notunuz hesaplanmaya başlayacaktır .

Sonuç

Kredi notu, finansal hayatınızın aynasıdır. Bu rehberde e‑Devlet, Findeks, bankaların internet/mobil bankacılığı ve SMS gibi yöntemlerle kredi notunuzu nasıl öğrenebileceğinizi, her yöntemin avantaj ve dezavantajlarını, kredi notu aralıklarının risk seviyelerini ve notunuzu yükseltmenin yollarını anlattık. En güvenilir ve ayrıntılı raporu sunan yöntem Findeks olsa da, e‑Devlet’teki Risk Merkezi Raporu ile finansal durumunuzu ücretsiz olarak görebilir, bankaların dijital hizmetleriyle hızlıca notunuzu öğrenebilir veya acil ihtiyaçlarda SMS servislerinden yararlanabilirsiniz.

Unutmayın, yüksek bir kredi notuna sahip olmak uzun vadeli bir disiplindir. Borçlarınızı zamanında ödeyerek, kredi kartınızı bilinçli kullanarak ve bankalarla olan ilişkinizi düzenli tutarak finansal güvenilirliğinizi artırabilir ve gelecekteki kredi başvurularınızda avantaj sağlayabilirsiniz.

DAX Güncel

Google Hesap Silme Rehberi 2026 – Kalıcı ve Mobil Yöntemler

Google hesabınızı silmek ciddi bir karardır. Rehberimiz, 2025 için kalıcı silme ve mobil yöntemleri, ayrıca silmeden önce dikkat edilecek noktaları açıklar.

Spam Ne Demek? Mesaj, Arama ve Mail Engelleme Yolları

Spam türlerini, mobil cihazlarda ve e‑postada spam engelleme yollarını, spam risklerini ve Türkiye’deki yasal düzenlemeleri bu rehberde bulabilirsiniz.

Türkiye'den Globale En İyi Freelancer Siteleri

En iyi freelancer sitelerini keşfedin! 2025 rehberimizle Türkiye'den globale açılmak için doğru platformu seçin ve iş fırsatlarını yakalayın.

Öne Çıkan Dijital Pazarlama Ajansları

Tümünü GörProjeler ve Ajansları

Tümünü Gör

Peli Parke Web Sitesi Dıverseffect İmzalı Yeni Yüzüyle Yayında!

Türkiye’nin zemin kaplama sektöründeki öncü markalarından biri olan Peli Parke’nin yeni web sitesi, teknoloji, estetik ve kullanıcı deneyimini bir araya getiren Diverseffect imzasıyla yayına alındı.

16 Eki 25

Diverseffect, Link Bilgisayar’ın Yeni Dijital ve Kreatif Ajansı Oldu

1984 yılında yüzde yüz Türk sermayesiyle kurulan ve bugün Türkiye’nin önde gelen yazılım firmaları arasında yer alan Link Bilgisayar , dijital dünyadaki...

Borsan Web Sitesinde Clokwork İmzası!

Türkiye’nin köklü kablo üreticilerinden olan Borsan, dijital dünyadaki varlığını güçlendirmek adına web sitesini Clockwork’ün deneyimi ile baştan sona yeniledi.